En Belgique, de nombreux futurs retraités découvrent trop tard que des souvent-trop-tard/ »>erreurs, parfois anodines, ont un impact significatif sur le montant de leur pension. Ces négligences, souvent évitables, peuvent entraîner des pertes financières conséquentes. À travers des témoignages et des conseils pratiques, explorons ces pièges courants et les moyens de les contourner.

À retenir

- Un retraité belge découvre des années de travail oubliées dans son dossier de pension.

- L’épargne-pension mal optimisée peut réduire vos avantages fiscaux.

- Les interruptions de carrière non compensées affectent considérablement la pension finale.

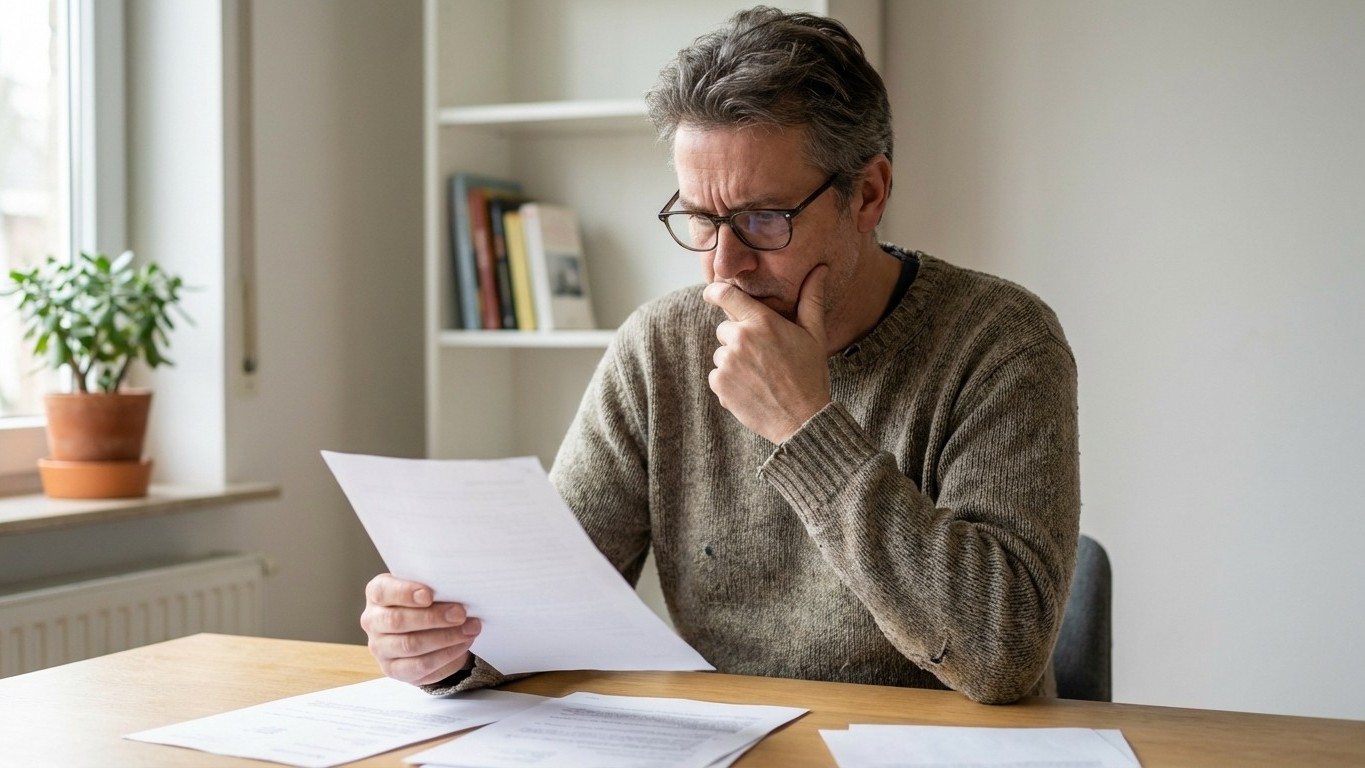

Des erreurs administratives aux conséquences lourdes

Les dossiers de pension comportent fréquemment des inexactitudes qui, si elles ne sont pas corrigées, réduisent le montant de la pension. Par exemple, des périodes de travail non déclarées ou des erreurs dans les relevés de carrière peuvent passer inaperçues pendant des années. Un rapport de la Cour des comptes a révélé qu’un dossier sur sept présentait des erreurs lors de la liquidation, la majorité étant au détriment du retraité. demarchesadministratives.fr

Prenons le cas de Jean, 65 ans, qui, en consultant son relevé de carrière, a constaté l’absence de plusieurs années de travail effectuées en tant qu’intérimaire. Cette omission aurait pu réduire sa pension de manière significative. Heureusement, en fournissant les justificatifs nécessaires, il a pu rectifier la situation.

Les pièges de l’épargne-pension

L’épargne-pension est une solution prisée pour compléter la pension légale. Cependant, des erreurs dans les montants versés peuvent diminuer les avantages fiscaux attendus. En 2025, verser jusqu’à 1 050 euros permettait une réduction d’impôt de 30 %. Toutefois, un versement compris entre 1 050 et 1 350 euros ne donnait droit qu’à une réduction de 25 %. Ainsi, verser 1 100 euros n’offrait qu’un avantage fiscal de 275 euros, inférieur à celui obtenu en versant 1 050 euros. 7sur7.be

Marie, 58 ans, a versé 1 200 euros sur son épargne-pension, pensant maximiser son avantage fiscal. Elle a découvert par la suite que son avantage était moindre que prévu. Une meilleure information lui aurait permis d’ajuster son versement pour optimiser ses bénéfices fiscaux.

Les interruptions de carrière et leurs impacts

Les périodes d’interruption de carrière, qu’elles soient volontaires ou non, influencent le calcul de la pension. Certaines périodes ne sont pas prises en compte pour le calcul, réduisant ainsi le montant final. Il est essentiel de se renseigner sur les conséquences de ces interruptions et, si possible, de les compenser par des cotisations volontaires. unsp-finances.be

Sophie, après une pause de cinq ans pour élever ses enfants, a découvert que cette période n’était pas entièrement prise en compte dans le calcul de sa pension. En effectuant des cotisations volontaires, elle a pu combler une partie de ce déficit.

Manque d’information et de planification

Beaucoup de Belges ne s’informent pas suffisamment sur leur future pension. Une enquête a montré que, bien que l’intérêt pour la pension augmente, le sujet reste mal compris pour une grande partie de la population. rtbf.be Cette méconnaissance conduit à des décisions mal informées, affectant négativement le montant de la pension.

Pour éviter ces écueils, il est recommandé de consulter régulièrement son relevé de carrière, de s’informer sur les dispositifs d’épargne-pension et de planifier sa retraite en tenant compte des éventuelles interruptions de carrière. Des outils en ligne, tels que MyPension, permettent d’accéder à ces informations et de simuler le montant de sa future pension.

En somme, une vigilance accrue et une planification proactive sont essentielles pour garantir une pension conforme à ses attentes. Les erreurs courantes, bien que fréquentes, peuvent être évitées grâce à une information adéquate et une attention particulière aux détails administratifs.